Очень интересно подвести промежуточные итоги (за 6 мес. 2022 года) по оценке спроса на сельскохозяйственную технику в России, США и Канаде.

Россия

|

Вид техники |

6 мес. 2022 |

6 мес. 2021 |

% |

|

Тракторы не полноприводные |

14 404 |

15 479 |

-6,9 |

|

до 40 лс |

4 423 |

4 608 |

-4,0 |

|

40 – 100 лс |

7 537 |

6 591 |

14,4 |

|

более 100 лс |

2 444 |

4 280 |

-42,9 |

|

Тракторы полноприводные* |

2 067 |

1 962 |

5,4 |

|

Всего всех тракторов |

16 471 |

17 441 |

-5,6 |

|

Самоходные комбайны** |

2 822 |

4 466 |

-36,8 |

Источник: Росспецмаш

*- Тракторы с мощностью более 300 л.с., с 4 ведущими колесами равного размера, с поворотной или жесткой рамой

** - Зерноуборочные и самоходные кормоуборочные комбайны

В целом на рынке сельхозтехники России, прежде всего, по направлению тракторы и по направлению комбайны (а это почти 70% совокупного спроса на сельхозтехнику) фиксируем уменьшение количества сделок:

- продажи не полноприводных тракторов в сумме сократились на почти 7% к аналогичному периоду годом ранее

- при этом следует отметить рост на почти 15% продаж тракторов мощностью от 40-100 лс, это обстоятельство объясняется резким ростом поставок тракторов из Китая (по таким брендам как Foton, Zoomlion, YTO рост 2-3 раза), цены на которые стали из-за крепкого рубля очень "конкурентными". Вопрос как долго крепкий рубль будет таковым?! Очень рискованный момент для развития продаж китайской техники.

- в сегменте не полноприводных тракторов от 100 лс резкое сокращение (-43%) по причине самоограничений европейских и американских производителей, которые ранее удовлетворяли этот спрос

- в сегменте мощных полноприводных тракторов отметим рост почти на 6% и это стало возможным благодаря феномену Петербургского тракторного завода. Феномен - потому что это не стандартная для российской действительности ситуация. Петербургский тракторный завод последние 5 лет занимался настоящим импортозамещением, а когда пришел час Х, это позволило выпавшие поставки импортных производителей заместить и дальше наращивать производство. Завод по итогам 6 мес. нарастил производство на 25%, что полностью перекрыло уход импортных брендов и компенсировало производственные проблемы своего внутреннего конкурента, продукция которого сильно зависима от импортных поставщиков

- на рынке комбайнов трагедия, поставки упали почти на 40%. И объяснение тому не столько остановка поставок импортных комбайнов, а высокая степень зависимости отечественных комбайнов (на долю российских и белорусских комбайнов приходится до 80% рынка) от импортных комплектующих

По словам экспертов и дилеров причины сокращения продаж в основном не в потере платежеспособности клиентов, хотя и по этому направлению отмечаются негативные "звоночки", а в основном в снижении товарного предложения. И феномен Петербургского тракторного завода еще раз подтверждает эту мысль, ведь продает он свои тракторы Кировец тем же клиентам, что и комбайновые заводы.

Не секрет, что ряд крупнейших американских и европейских производителей тракторов и комбайнов вышли из торговых отношений и перестали отгружать продукцию своим российским дилерам.

Следует отметить два следствия этого демарша зарубежных производителей:

- по закону спроса и предложения сокращение предложения при том же уровне спроса приведет к росту цен в целом на рынке, по некоторым видам техники текущие цены уже выше цен начала февраля текущего года на 30-50%!

- крупные дилеры зарубежных производителей смогли наладить "обходные" поставки импортных запчастей на "запрещенную" технику, тем самым сохранив около 1/3 своего оборота и свое доброе имя перед клиентами. Чтобы сохранить свой бизнес некоторые дилеры сейчас переориентируются на поставки китайской агротехники

Российская индустрия попала в новую реальность: ряд ключевых европейских, американских и японских производителей компонентов также объявили бойкот. Это, прежде всего, коснулось двигателей, трансмиссий, гидравлических компонентов, систем автовождения и точного земледелия. Это обстоятельство привело к тому, что некоторые так называемые премиальные модели тракторов и комбайнов российские заводы не могут выпускать. А некоторые производители не смогли делать и стандартные серийные продукты или им пришлось сократить объемы их производства, потому что нет альтернативных доступных компонентов внутри России и поставки из Китая, Турции и Индии не могут быть резко увеличены.

США и КАНАДА

Вспоминая классика, зададимся вопросом "Ладно ль за морем, иль худо? И какое в свете чудо?". Вначале немного сухих таблиц и графиков.

Статистика по США

|

Вид техники |

6 мес. 2022 |

6 мес. 2021 |

% |

|

Тракторы не полноприводные |

143 017 |

165 105 |

-13,4 |

|

до 40 лс |

99 597 |

118 289 |

-15,8 |

|

40 – 100 лс |

32 138 |

36 585 |

-12,2 |

|

более 100 лс |

11 282 |

10 231 |

10,3 |

|

Тракторы полноприводные* |

1 286 |

1 446 |

-11,1 |

|

Всего всех тракторов |

144 303 |

166 551 |

-13,4 |

|

Самоходные комбайны** |

2 150 |

2 275 |

-5,5 |

Статистика по Канаде

|

Вид техники |

6 мес. 2022 |

6 мес. 2021 |

% |

|

Тракторы не полноприводные |

14 588 |

15 728 |

-7,2 |

|

до 40 лс |

9 976 |

11 087 |

-10,0 |

|

40 – 100 лс |

2 871 |

2 931 |

-2,0 |

|

более 100 лс |

1 741 |

1 710 |

1,8 |

|

Тракторы полноприводные* |

349 |

485 |

-28,0 |

|

Всего всех тракторов |

14 937 |

16 213 |

-7,9 |

|

Самоходные комбайны** |

481 |

569 |

-15,5 |

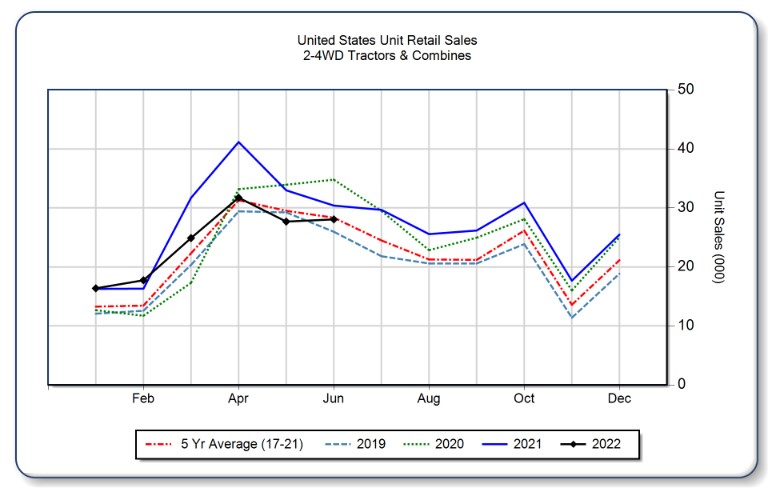

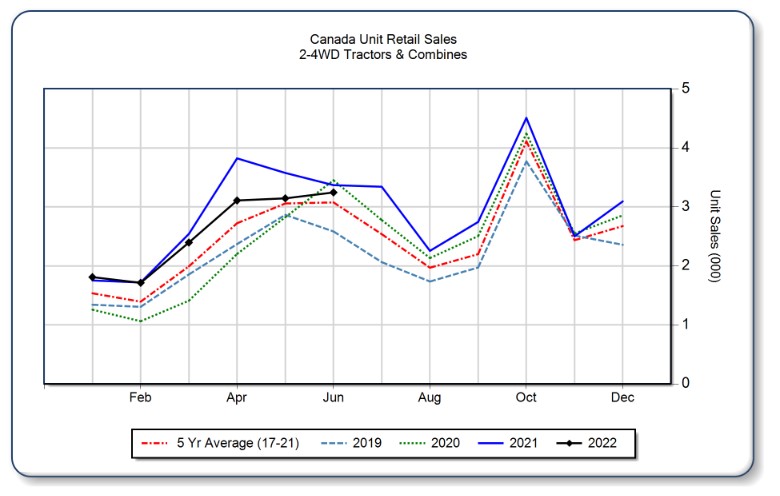

Согласно данным организации AEM (аналог российской Росспецмаш) по итогам 6-ти месяцев 2022 года продажи тракторов и комбайнов и в США, и в Канаде существенно снижаются: около 13-16% по тракторам и 5-15% по комбайнам. Следует отметить, что текущие значения продаж существенно ниже прошлого год, который был рекордным, но если сравнивать продажи со средними показателями за последние 5-ть лет, то снижения мы не обнаружим.

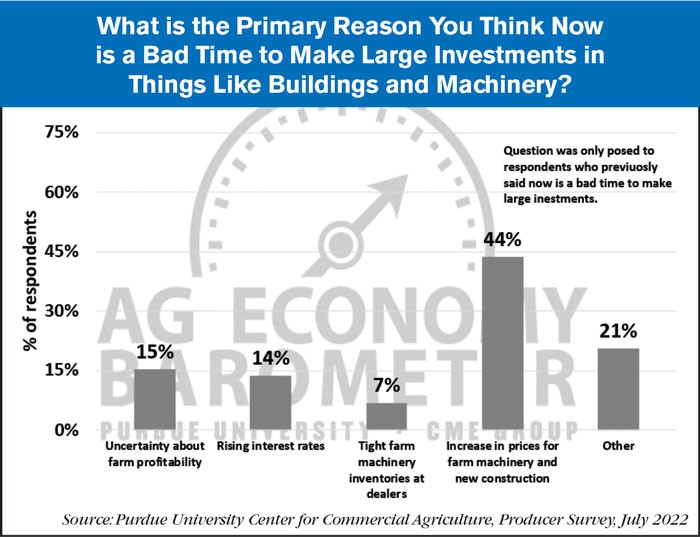

Что говорят эксперты о причинах снижения? Это, конечно же, микс причин. По оценкам исследователей самая существенная — это рост цен на технику. Другая важная составляющая комбинации негативных факторов - рекордные цены на урожай уже достаточно сильно откатились, что сильно остужает инвестиционные настроения фермеров, ровно как так же и действует рост ключевой ставки ФРС США и значит кредитов. Ну и до сих пор производственные цепочки, нарушенные во время мировой пандемии Ковида, не восстановились, поэтому запасы дилеров истощены.